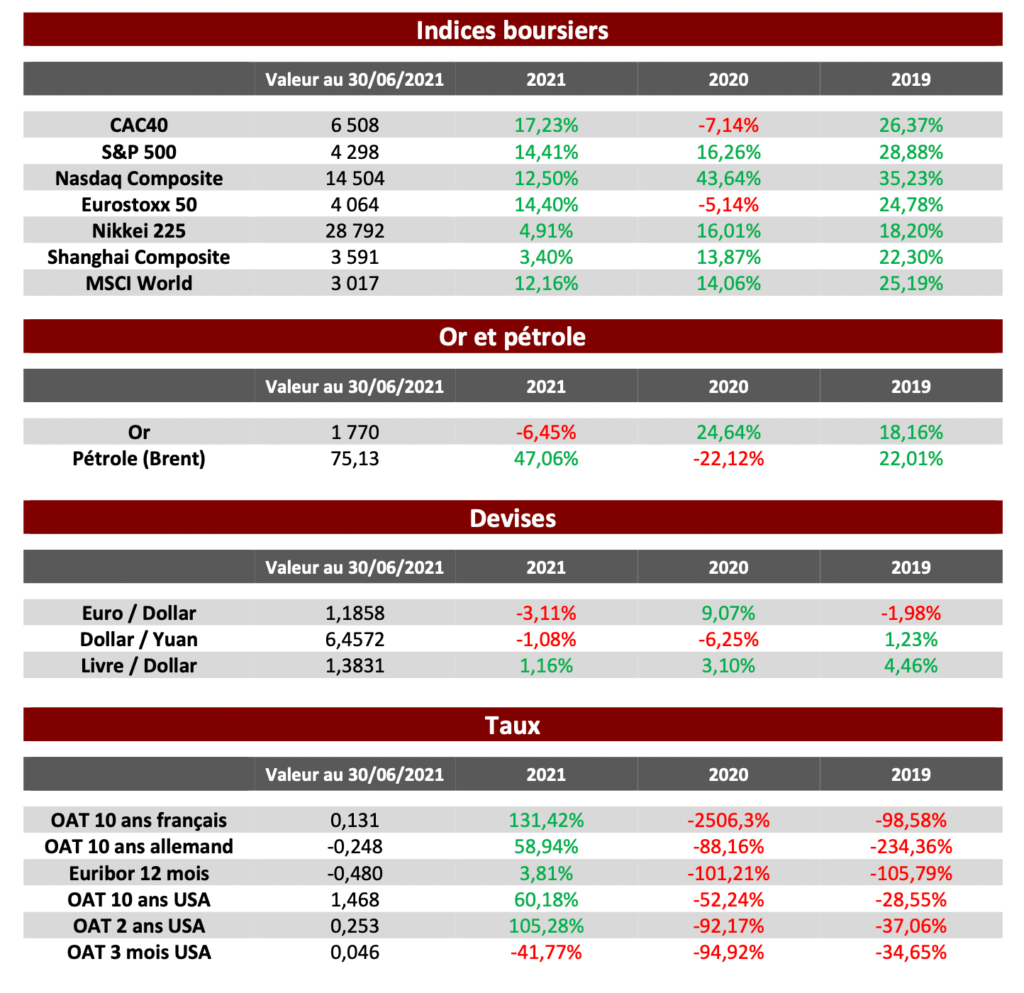

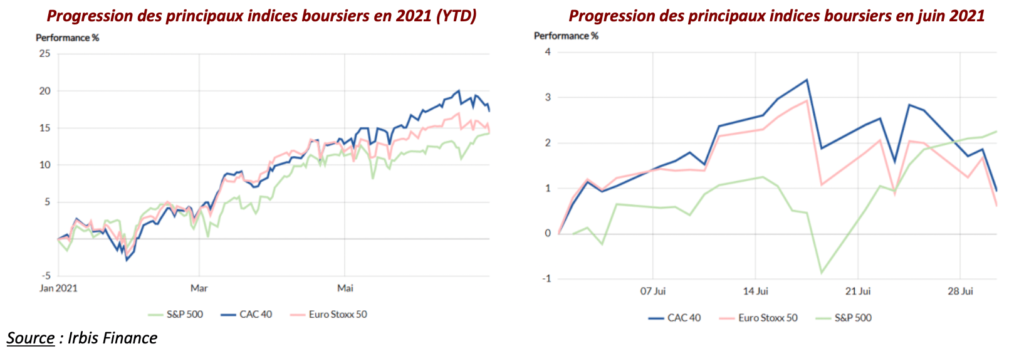

L’ensemble des principaux indices actions termine le mois en hausse malgré une certaine consolidation observée mi-juin. Néanmoins, et contrairement au constat que nous pouvions faire depuis plusieurs mois, ce sont bien les marchés américains qui ont cette fois surperformé les marchés européens (+0,95% pour le CAC40 et +2,22% pour le S&P500). Les marchés ont aussi semblé être plus équilibrés entre les différents secteurs le mois dernier.

Du point de vue, tout d’abord, des indicateurs mesurant l’activité économique, tous les feux sont au vert et le fort rattrapage entamé lors du déconfinement des économies se poursuit.

Ce constat est valable aussi bien en Europe (l’indicateur avancé du niveau de l’activité manufacturière et des services étant à son plus haut depuis 15 ans en juin) qu’aux États-Unis (où les indicateurs restent sur de hauts niveaux en absolu malgré un léger ralentissement en juin).

Dans ce contexte économique donc très positif, l’Europe surveille malgré tout de près le nouveau variant « Delta » dont l’évolution est jugée préoccupante et qui laisse planer le doute sur le risque d’une « quatrième vague » (dont nous pouvons penser qu’elle aurait à nouveau des répercussions négatives sur l’économie).

Les économies devraient également profiter du déploiement des plans de relance : les premières liquidités issues du plan de relance européen devraient commencer à être injectées dès le mois de juillet tandis que Joe Biden a trouvé un accord avec le Sénat pour le déploiement de son plan de relance massif en faveur des infrastructures (ce qui a d’ailleurs été un catalyseur positif pour les marchés américains en juin).

Du point de vue des marchés :

Le sentiment d’un risque inflationniste structurel a, semble-t-il, diminué en juin comme en atteste la publication d’une inflation « core » légèrement en hausse en juin aux États-Unis (3,40 %) mais qui n’a pas surpris les marchés ;

Par ailleurs, ils ont également bien réagi aux dernières déclarations de la Fed qui a pourtant annoncé des hausses de taux plus précoces qu’anticipé initialement. Les marchés semblent donc avoir acté un ralentissement des politiques monétaires accommodantes (« tapering »), sous réserve bien entendu que cela soit fait de façon progressive.

À ce sujet, une attention toute particulière doit être portée, selon nous, aux chiffres de l’emploi aux États-Unis (créations d’emplois en forte augmentation en juin) qui devrait être l’un des principaux critères sur lequel se baseront les banquiers centraux pour déterminer le rythme et l’ampleur du resserrement monétaire.

Compte-tenu des niveaux de valorisation actuels, les catalyseurs à la hausse sont peu nombreux selon nous, même si la publication des résultats trimestriels dans les prochaines semaines pourrait éventuellement en être un.

Le VIX, qui mesure la volatilité des marchés, est à son plus bas depuis le début de l’année. Nous pourrions, à notre sens, assister à des épisodes de volatilité plus importants au troisième trimestre (annonces des banques centrales ou

« mauvaises nouvelles » sanitaires ?) qui pourraient ainsi permettre de capter des points d’entrée sur les marchés. En l’état actuel, nous conservons donc notre biais prudent.

Repères Financiers