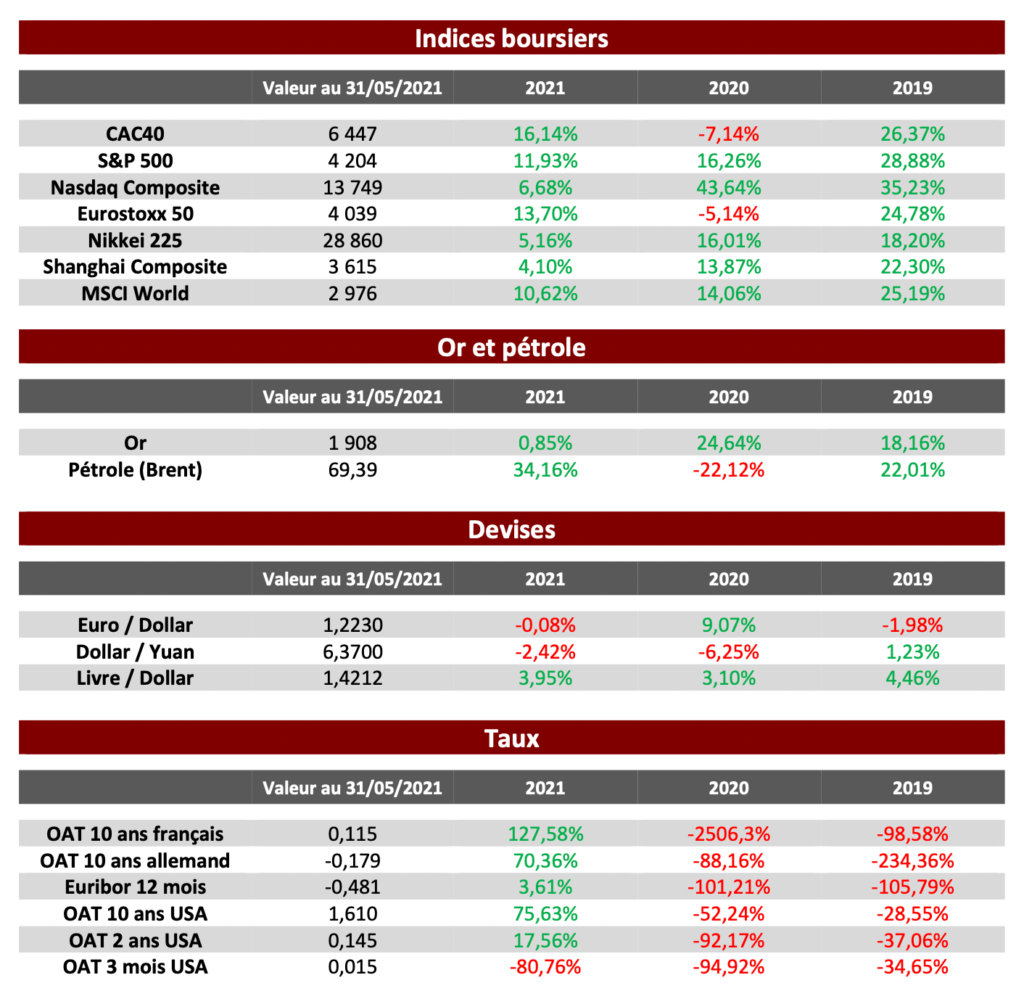

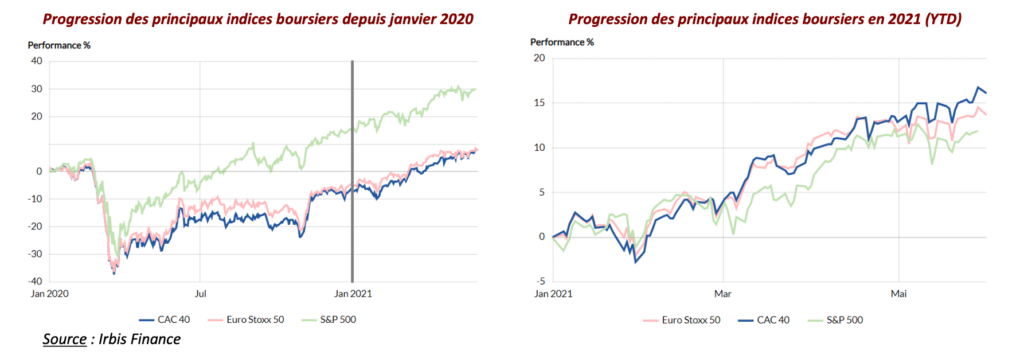

La hausse ininterrompue des principaux indices actions européens depuis début février s’est poursuivie en mai (+2,83 % pour le CAC40 et +1,63 % pour l’Eurostoxx50). Ils continuent donc à surperformer les indices américains depuis le début de l’année qui clôturent pour leur part le mois en territoire négatif (-1,11 % pour le S&P500 et -1,5 3% pour le Nasdaq).

Les marchés font preuve d’un optimisme « conjoncturel » lié à la forte reprise de l’activité économique et de la croissance. En effet, les chiffres macro-économiques supérieurs aux attentes se succèdent : la croissance du premier trimestre aux USA a été confirmée à +6,4 % en rythme annualisé (l’une des meilleures performances sur les vingt dernières années) tandis que l’indice PMI manufacturier en Europe (mesurant le niveau de l’activité manufacturière) s’est élevé à 63,1 en mai (soit son niveau le plus élevé depuis sa création en 1997).

En parallèle, le sujet de l’inflation est toujours d’actualité. Elle a été de 3,6 % en avril aux USA en rythme annualisé (3,1 % pour l’inflation « core » qui exclue l’énergie et l’alimentation). Ce sujet semble néanmoins, pour l’heure, occulté par les « bonnes nouvelles » économiques.

Ainsi, deux scénarios se dégagent actuellement :

Une croissance économique qui se maintient sur des niveaux élevés avec des tensions inflationnistes temporaires,

comme le prédisent les principales banques centrales. Cela signifierait notamment que les tensions que nous observons actuellement sur les chaînes d’approvisionnement s’atténueraient au fur et à mesure que les perturbations créées par la pandémie faibliront et que le niveau de la demande, actuellement très fort sur les biens, s’orienterait davantage vers les services avec la réouverture des économies.

Le scénario « moins optimiste » voudrait que, malgré une reprise forte de la croissance, l’inflation soit plus durable et plus pérenne qu’envisagé actuellement par les marchés. Cela se traduirait par une hausse des coûts fixes des entreprises et notamment des salaires (ce qui semble déjà le cas aux USA avec un marché de l’emploi que nous pouvons qualifier de « tendu »).

Le second scénario envisagé viendrait certainement précipiter la réduction de la voilure de la part des principales banques centrales et de la Fed en particulier.

Toute la question est en effet de savoir à quel moment le marché va juger que la Fed est sur le point de durcir sa politique monétaire (soit à travers une hausse de ses taux directeurs, soit à travers un ralentissement de son programme de rachat d’actifs). Les banquiers centraux assurent, jusqu’à présent, que le tapering (réduction progressive des programmes d’achats) n’interviendra pas avant 2022. La prochaine réunion du 15-16 juin, et à défaut, la conférence annuelle de fin août seront à suivre avec attention pour savoir si cette position est infirmée ou confirmée.

L’environnement macro-économique continue à être favorable et les perspectives des plans budgétaires, principalement aux USA et dans un degré moindre en Europe, devraient continuer à soutenir le niveau de l’activité.

La performance des marchés actions est en ligne avec ce constat (le CAC40 étant au plus haut depuis septembre 2000), les investisseurs semblant rassurés par les dernières déclarations des banquiers centraux. Comme évoqué, les prochaines réunions de la Fed et de la BCE seront, dans ce sens, déterminantes.

Enfin, nous pourrions anticiper une consolidation des valeurs les plus cycliques qui ont largement surperformé au cours des derniers mois au profit des valeurs plus défensives (santé, consommation de base), moins favorisées par le contexte de forte reprise.

Repères Financiers