Les marchés ont marqué une pause, ces dernières semaines, dans la trajectoire haussière entamée depuis le début de l’année.

Les niveaux de valorisation actuels, couplés aux incertitudes sur l’évolution du contexte économique, ont eu raison de l’euphorie dont s’étaient emparés les investisseurs en 2023.

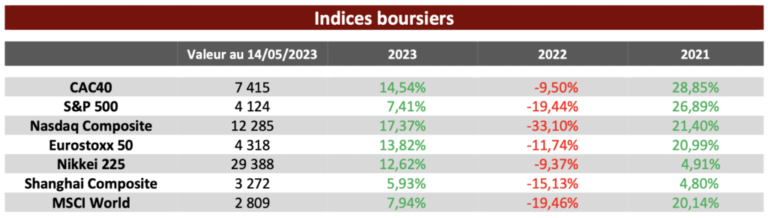

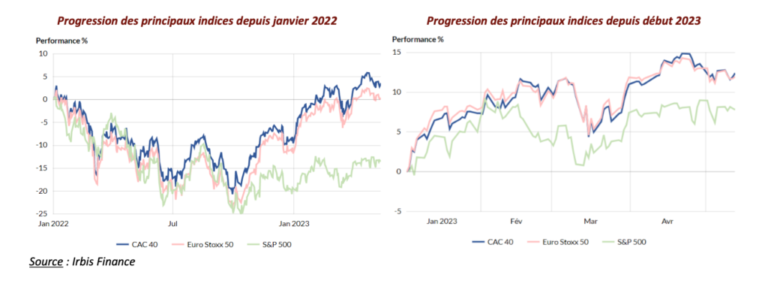

La performance du CAC40 s’établit ainsi à environ +15 % depuis le début de l’année malgré une correction de plus ou moins – 1,40 % sur les quatre dernières semaines.

Tout d’abord, la publication des résultats était attendue. Elle est presque achevée aussi bien aux États-Unis qu’en Europe. Les résultats ont été globalement positifs et supérieurs aux attentes, ce qui a plutôt surpris les investisseurs. La consolidation des marchés de ces dernières semaines incite à penser que ces « bons résultats » étaient déjà intégrés en grande partie dans les cours.

La résistance des marchés, dans les prochains mois, dépendra de l’ampleur de la récession économique à venir. Les politiques monétaires menées par les principales banques centrales seront bien entendu déterminantes :

Aux États-Unis, la Fed a procédé à une nouvelle hausse de taux de 0,25 % en mai, ce qui correspond, en cumulé, à une hausse de 5 % en 14 mois, et constitue donc le plus fort resserrement monétaire opéré par la banque centrale américaine depuis un demi-siècle.

Ses prochaines décisions restent incertaines. Les marchés anticipent une « pause » dans le relèvement des taux en juin, suivie d’une baisse de 1 % d’ici la fin de l’année. Ce scénario est conforté par les fragilités du système bancaire outre-Atlantique, qui sont certainement l’une des conséquences de la politique monétaire restrictive menée par la Fed.Ce scénario parait en revanche résolument optimiste, compte tenu des dernières données macro-économiques observées : le marché de l’emploi reste tendu et l’inflation sous-jacente se maintient sur des niveaux élevés (5,50 % en avril). Les chiffres publiés prochainement sur ces deux sujets devraient donc être déterminants.

En Europe, le cycle de resserrement se poursuit avec une nouvelle hausse de 0,25 % en mai, portant la hausse cumulée à + 3,75 % sur 10 mois. Comme évoqué par Christine Lagarde, il reste encore du chemin à parcourir. La BCE devrait donc encore mener une politique restrictive lors de ses prochaines réunions.

Il conviendra également de suivre attentivement les négociations menées autour du plafond de la dette aux États-Unis. Le Président de la Chambre des Représentants s’est engagé à assortir tout accord de relèvement du plafond de la dette à d’importantes baisses de dépenses, ce que l’Administration Biden n’acceptera probablement pas. Ces incertitudes politiques pourraient accentuer les risques économiques évoqués ci-avant.

Les niveaux de marchés s’établissent sur des niveaux records, aussi bien en relatif qu’en absolu, ce qui laisse peu de « marge » en cas d’événements contraires aux anticipations des investisseurs (la poursuite d’une politique monétaire restrictive par la Fed par exemple). Ils incitent donc à être prudent et sélectif.

Dans ce cadre, pour la part restant investie en actions, il est probable que les valeurs défensives surperforment les valeurs cycliques, compte tenu de la dégradation du contexte économique.

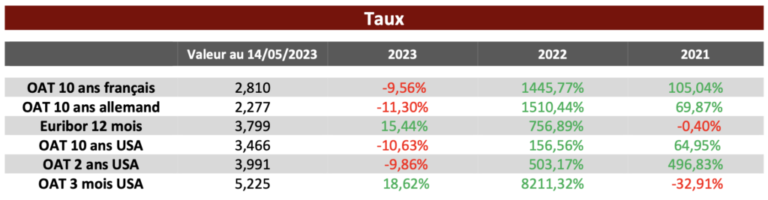

Repères financiers