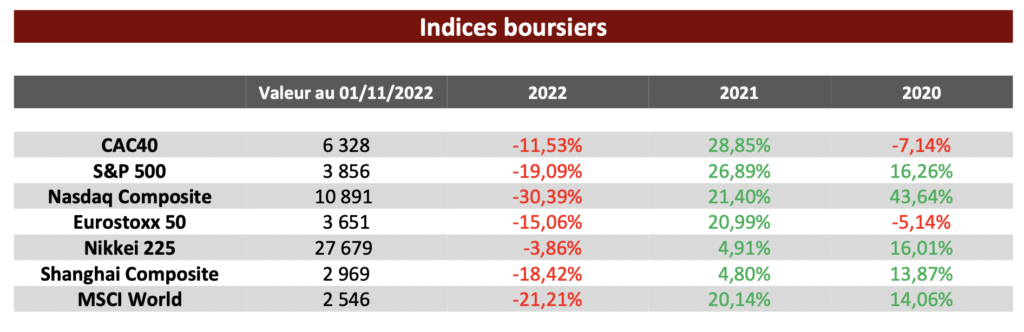

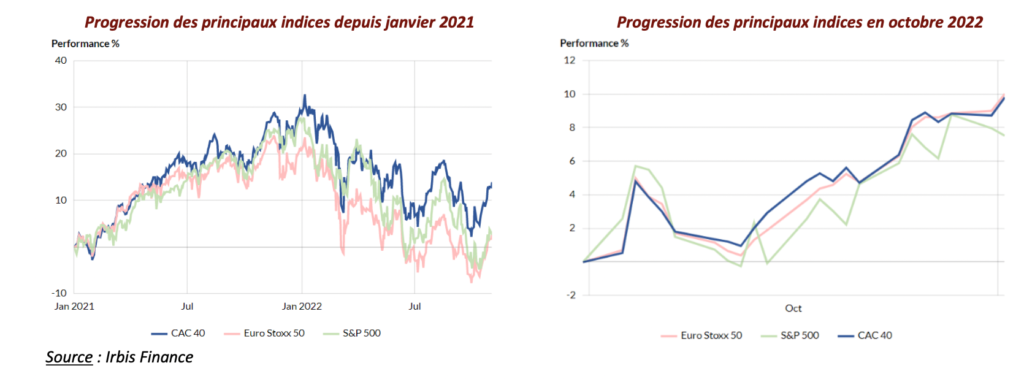

Les principaux indices ont connu un rebond important en octobre (+8,75 % pour le CAC40 et +8 % pour le S&P 500). La tendance reste néanmoins baissière depuis le début d’année (-11,50 % pour le CAC40 et -19 % pour le S&P 500) avec de forts épisodes de volatilité.

La hausse des marchés a tout d’abord été soutenue par un espoir : que les banques centrales adoptent un positionnement moins restrictif devant une entrée en récession qui paraît désormais inévitable à court-terme :

- Aux États-Unis : La Fed a procédé ce mercredi 2 novembre à une nouvelle hausse de 75 points de base, la troisième consécutive dans les mêmes proportions. Cette augmentation place le taux directeur de la banque centrale des EU dans une fourchette comprise entre 3,75 % et 4 %. La décision de la Fed était d’ores et déjà intégrée par les marchés. Ils ont en revanche été surpris par les propos tenus par Jerome Powell qui a indiqué que la Fed avait encore du chemin à faire et qu’il était prématuré de parler d’une pause dans le relèvement des taux. Ce discours va à l’encontre des prévisions réalisées jusqu’à présent, ces dernières pariant sur des hausses plus limitées à partir du mois de décembre.

D’un point de vue macro-économique, la croissance a rebondi au troisième trimestre (2,60 % en rythme annualisé), mais ce rebond est lié aux exportations, de pétrole notamment, qui sont en hausse et qui occultent un ralentissement de l’économie domestique (le secteur de l’immobilier résidentiel étant notamment en difficulté). Les derniers indicateurs de l’activité connaissent, par ailleurs, une contraction à des niveaux inférieurs aux attentes.

- En Europe : La BCE a également relevé ses trois taux directeurs de 75 points de base, portant le taux de dépôt à 1,50 %. Sa décision d’une éventuelle réduction du portefeuille obligataire a été reportée en décembre. En revanche, elle a adopté des conditions plus restrictives de refinancement des banques.

Sa présidente, Christine Lagarde, a néanmoins tenu un discours rassurant sur le niveau des prochaines hausses de taux qui tiendront compte de l’activité économique. Le scénario plus probable à ce jour : celui d’une entrée en récession en début d’année prochaine ayant pour effet un arrêt du resserrement monétaire sur un niveau de taux compris entre 2 % et 2,50 %.

Au niveau de l’activité, les indices PMI suivent la même tendance qu’aux États-Unis (accélération de la contraction de l’économie).

En octobre, les marchés ont aussi profité d’une publication des résultats des entreprises qui se sont révélés être supérieurs aux attentes. Ces résultats soulignent la résilience des sociétés, notamment européennes, malgré la pression exercée sur leur marge. Il est néanmoins probable que les bénéfices n’intègrent pas le risque de récession.

Les risques croissants d’une récession mondiale sont accrus par des risques spécifiques (conflit en Ukraine, crise énergétique qui pourrait impacter l’activité des entreprises, crise immobilière en Chine etc.).

Le rebond actuel est porté par un espoir : que les banques centrales soient contraintes de limiter leur stratégie de resserrement du fait de la récession.

Malgré la possibilité d’un « petit » rallye haussier en fin d’année, qui ne constituerait pas une tendance durable selon nous, nous continuons à privilégier le scénario d’une tendance baissière à court et moyen terme (sauf « bonne nouvelle » au sujet du conflit ukrainien).

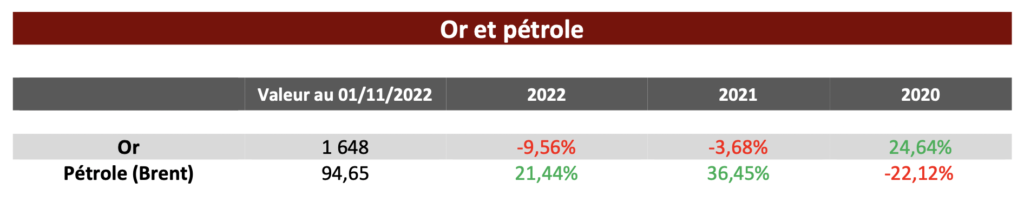

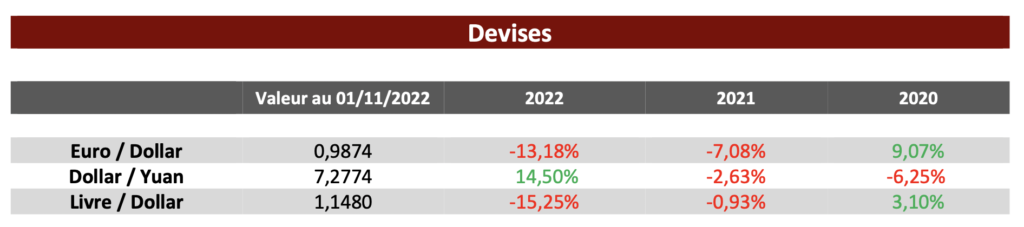

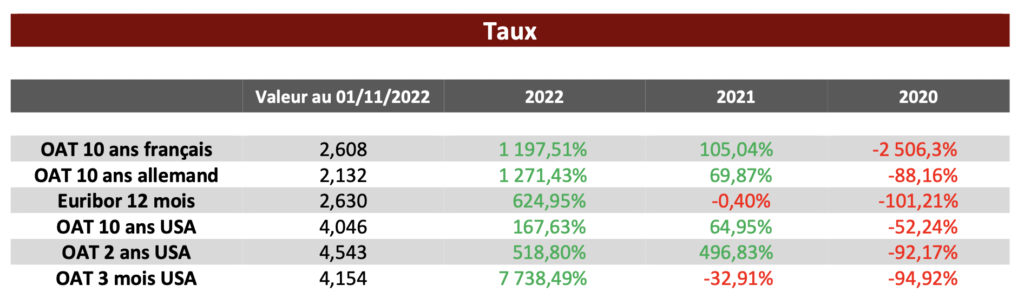

Repères financiers