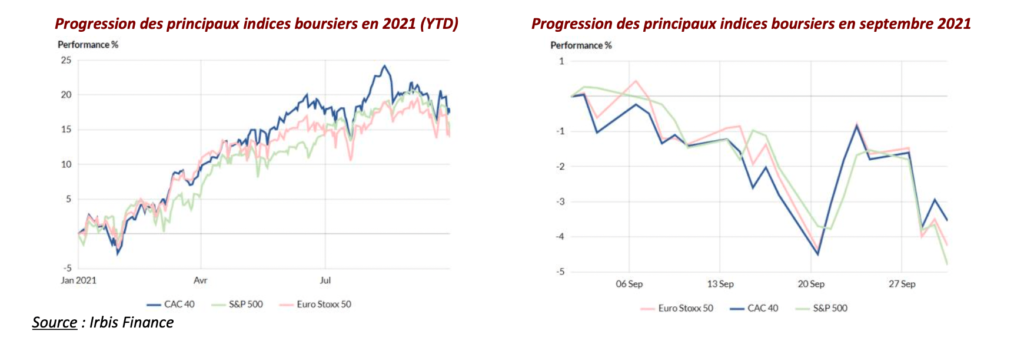

Nous avons assisté ces dernières semaines à un regain de volatilité sur les marchés, causé principalement par des craintes d’une inflation plus durable que ce qui était anticipé et par des inquiétudes liées au risque de défaut d’un conglomérat immobilier chinois. Ainsi, depuis notre dernier point au 31 août, le CAC 40 et le S&P500 perdent respectivement 1,64 % et 3,57 %.

Des questions émergent quant à la capacité de la reprise mondiale à se maintenir sur un rythme aussi élevé en cette fin d’année qu’il ne l’a été au cours des derniers mois :

Les indicateurs avancés sur le niveau de l’activité (PMI, ISM) restent en expansion, mais sur des niveaux toutefois moins élevés qu’auparavant (principalement en Chine) ;

Il semblerait que la résurgence pandémique liée au variant Delta ait impacté le niveau de l’activité économique aux États-Unis ;

Alors que les pressions inflationnistes pouvaient s’expliquer principalement par des facteurs conjoncturels jusqu’à présent (goulots d’étranglement dans les chaînes de production, difficultés de recrutement), des facteurs plus structurels prennent le relai.

Parmi eux, la hausse des prix des matières premières et de ceux de l’énergie en particulier (le prix du baril de Brent ayant dépassé la barre des 80 dollars pour la première fois depuis 2018), inquiète particulièrement, comme l’atteste l’évolution de la courbe des taux d’intérêt sur les emprunts souverains ces dernières semaines.

Dans ce contexte, les derniers chiffres d’inflation s’établissent, sur un an, à + 4,3 % aux États-Unis (3,6 % pour l’indice sous-jacent, hors produits alimentaires et énergie) et à 3,4 % en Europe (1,9 % pour l’indice sous-jacent).

Sauf dégradation du contexte à très court-terme, la Fed a confirmé lors de sa dernière réunion sa volonté d’entamer son tapering (réduction du niveau des achats qu’elle opère sur les marchés) dès cette fin d’année (en novembre ?) avant une première hausse des taux qui pourrait intervenir en 2022. Plus globalement, cette stratégie est partagée par de nombreuses banques centrales même s’il est probable que la BCE agisse, de son côté, plus tard et plus progressivement (un nouveau programme d’achats d’actifs pourrait d’ailleurs prendre le relai de l’actuel, qui prend fin en mars prochain).

Enfin, les marchés ont connu un regain de tension mi-septembre (- 1,74 % pour le CAC 40 le 20 septembre) lié au risque de défaut de la société chinoise Evergrande, numéro deux du secteur immobilier en Chine.

Le risque de contagion semble néanmoins écarté à ce stade, ce qui a été de nature à rassurer les investisseurs.

Il conviendrait toutefois, d’après nous, de rester attentifs à la façon dont seront traités les créanciers étrangers dans cette affaire ainsi que, plus globalement, à l’évolution du climat réglementaire en Chine.

La situation actuelle reste, à nos yeux, tout aussi incertaine que celle des mois précédents.

Dans ce cadre, les prochaines publications des résultats des entreprises au troisième trimestre, d’abord aux États-Unis puis en Europe, seront à suivre avec attention pour mesurer notamment l’impact des pressions inflationnistes sur l’économie.

Les valeurs qui devraient logiquement profiter le plus du contexte actuel sont celles liées à l’énergie et aux financières. A contrario, les valeurs liées aux secteurs de la technologie et de la santé, qui avaient bien rebondi durant l’été, sont rendues moins attractives actuellement.

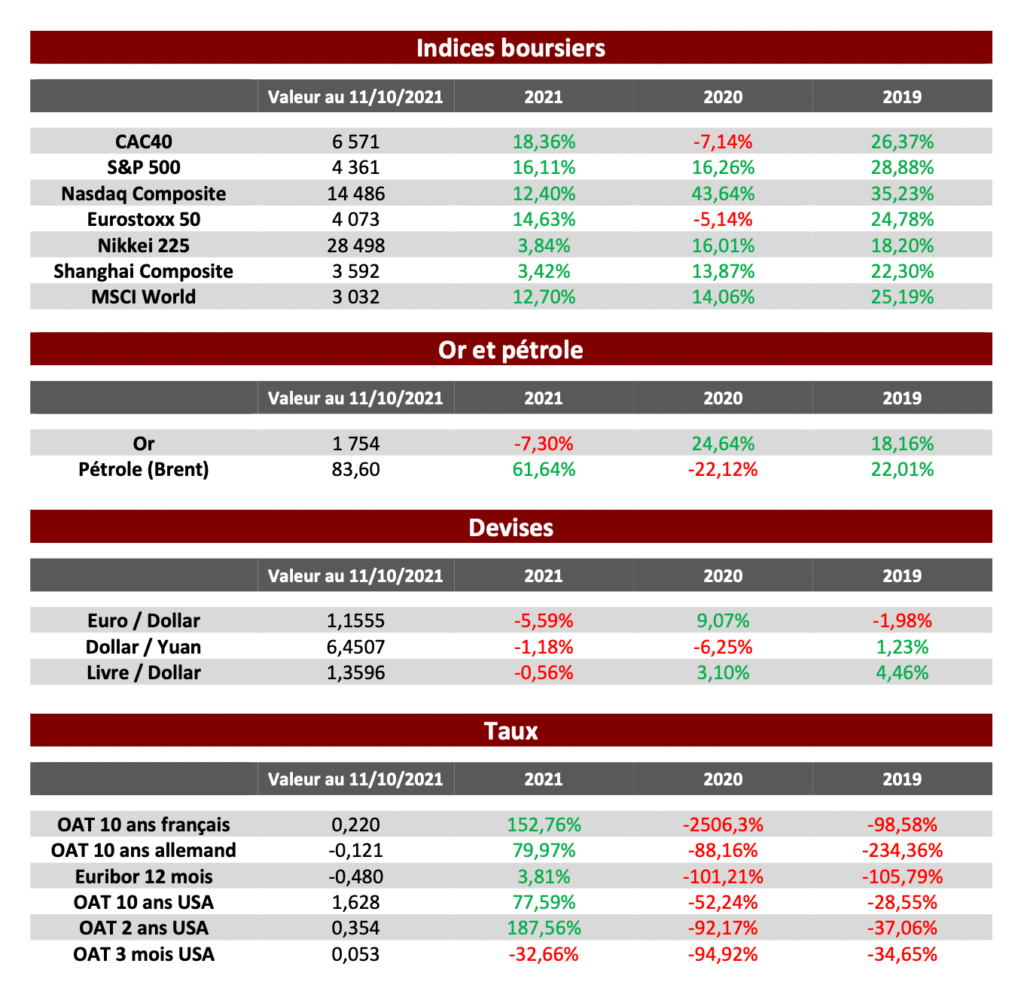

Les repères financiers