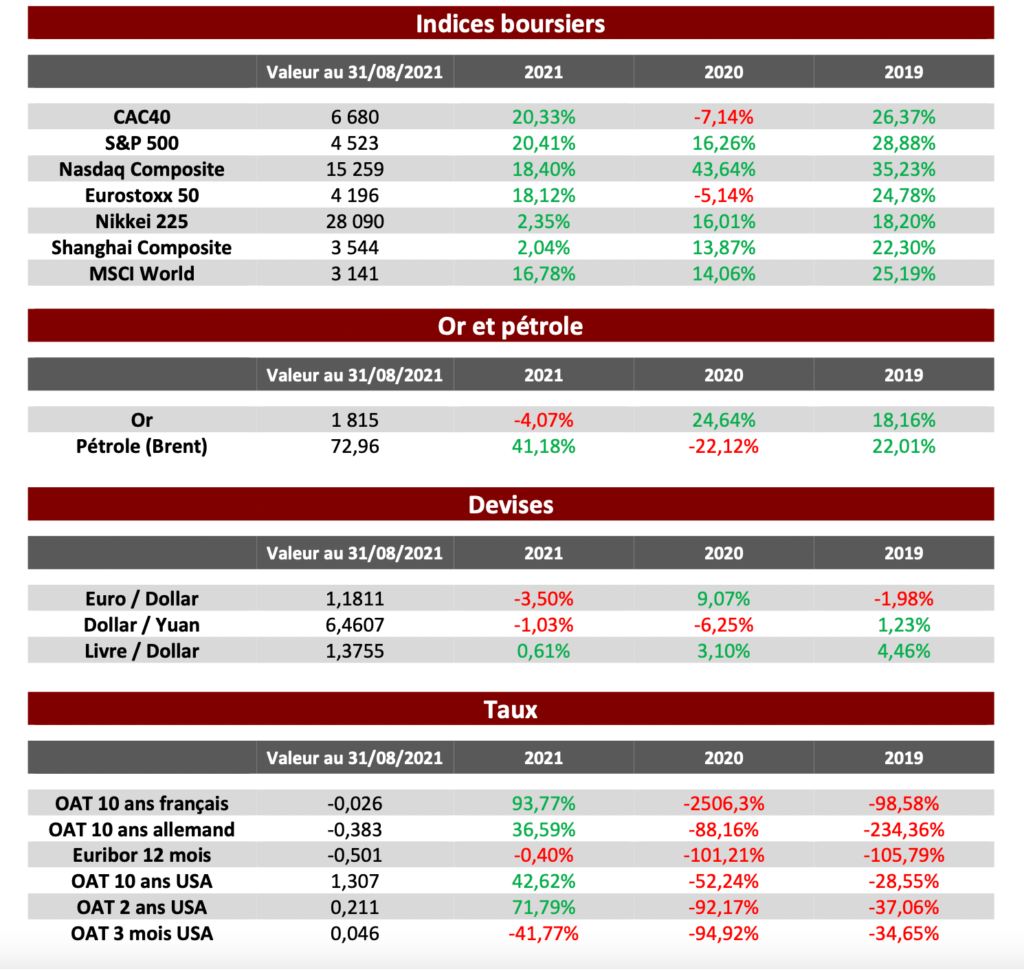

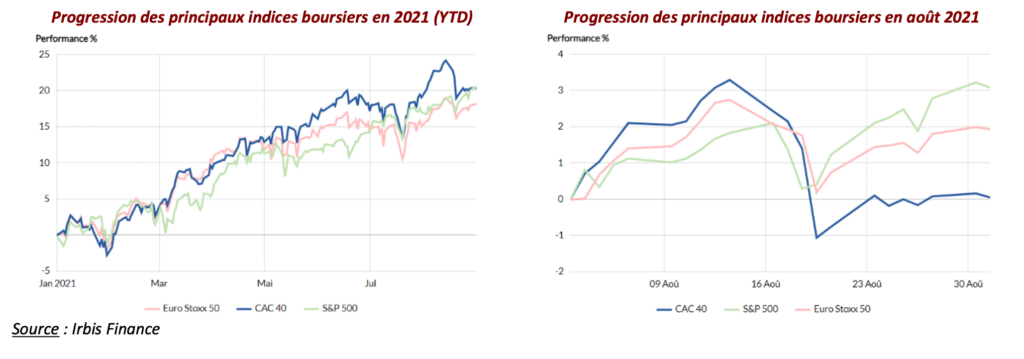

Le mois d’août est historiquement « calme » sur les marchés avec une baisse sensible des volumes de transactions, ce qui s’est encore confirmé cette année. Les principaux indices sont néanmoins restés orientés à la hausse ce mois-ci (+1,02 % pour le CAC40) malgré les inquiétudes qui ont pesé sur la Chine mi-août.

La non (encore) matérialisation de plusieurs risques anticipés, a permis aux marchés de se maintenir depuis le début de l’été :

Les résultats des entreprises au deuxième trimestre ont été globalement supérieurs aux attentes, confirmant le fort rebond économique ;

Les conséquences de la quatrième « vague » du Covid-19 devraient rester comparables à celles de la troisième, dans la mesure où elle devrait moins peser sur la croissance que les « vagues » précédentes ;

Le resserrement monétaire qui pouvait être anticipé à la suite de la dernière réunion de la Fed (Jackson Hole) n’est pas intervenu.

Seules les mesures interventionnistes du gouvernement chinois sont venues perturber la bonne tenue des principaux indices boursiers en ce mois d’août, avec notamment une séance particulièrement baissière le 19 août (-2,43 % pour le CAC40, les valeurs du luxe étant celles qui ont été le plus impactées). Cette correction pourrait d’ailleurs, d’après nous, présenter un point d’entrée intéressant sur les valeurs chinoises.

Plus globalement, avec une surperformance de la « Value » (valeurs décotées) depuis novembre dernier et jusqu’à début juin, nous pouvons remarquer une nouvelle rotation avec un rebond des valeurs technologiques durant l’été (+5,60 % pour le Nasdaq entre début juillet et fin août).

D’un point de vue économique, la reprise reste soutenue, même si nous pouvons constater une certaine désynchronisation entre les différentes zones géographiques. La consolidation observée aussi bien en Chine qu’aux États-Unis s’expliquent par le fait que ces zones aient atteint leur « pic de croissance » avant l’Europe, qui accuse entre 1 et 2 trimestres de retard, et qu’elles soient donc plus avancées dans le cycle. Le resserrement monétaire opéré en Chine en début d’année peut également expliquer le ralentissement observé ces derniers mois.

La croissance mondiale devrait, globalement, s’établir à environ +6 % au niveau mondial en 2021 et à environ +5 % en 2022.

Le véritable sujet au niveau économique concerne bien entendu l’inflation, avec la hausse généralisée constatée ces derniers mois (plus de 5 % aux États-Unis désormais). La question, dont la réponse influencera le comportement des banques centrales dans les prochains mois, est de savoir si son caractère est transitoire ou durable. Le consensus parie sur la première hypothèse avec une normalisation prévue au deuxième trimestre 2022 d’après les estimations.

C’est le discours que Jerome Powell a rappelé à l’occasion de la réunion de Jackson Hole en réaffirmant que la réduction des achats (tapering) serait progressive (décision en novembre prochain ?) et ne serait pas couplée à une hausse des taux, au moins à court-terme (les marchés l’anticipent pour 2023).

Comme évoqué dans nos derniers points, et comme l’attestent les décisions de gestion de la plupart des sociétés de gestion (qui ont augmenté leur niveau de couvertures), la tendance reste selon nous à la prudence. En effet, et même si, pour l’heure, aucun des risques détectés ne s’est matérialisé (sans être écartés pour autant, notamment en ce qui concerne le sujet de l’inflation), nous pouvons penser que la plupart des bonnes nouvelles sont intégrées dans les prix.