Les marchés ont plutôt bien traversé ce mois de juillet, marqué par un début de saison de publication des résultats globalement positif et par des décisions de hausse de taux de la part des banques centrales qui étaient déjà anticipées. Le Dow Jones a notamment affiché 13 hausses quotidiennes consécutives, une première depuis 1987.

Nous observons tout d’abord une nette divergence entre l’évolution des indicateurs macro-économiques de part et d’autre de l’Atlantique :

Aux États-Unis, l’inflation globale diminue nettement (+3 %) ce qui constitue un signal positif pour les marchés même si l’inflation sous-jacente reste élevée (+ 4,80 %). Les données économiques continuent, en parallèle, de surprendre à la hausse (croissance, emploi, consommation).

Seule ombre au tableau, l’agence de notation Fitch Rating a dégradé la notation de la dette US (de AAA à AA+) du fait du programme d’émission mené par la Fed et de la diminution des recettes fiscales. Cela ne semble néanmoins pas avoir entraîné de réactions très négatives sur les marchés.En Europe, l’inflation décélère mais reste sur des niveaux élevés (5,3 % pour l’inflation globale et 6,6 % pour l’inflation sous-jacente). Les données économiques sont par ailleurs moins bien orientées avec notamment la plus forte détérioration de la conjoncture industrielle dans la zone euro depuis mai 2020.

Dans ce contexte, la Fed et la BCE ont toutes deux augmenté leurs taux directeurs de 0,25 % lors de leur dernière réunion. Cela les porte désormais dans une fourchette comprise entre 5,25 % et 5,50 % aux États-Unis et à 3,75 % en Europe :

Il s’agit, a priori, de la dernière hausse pour la Fed qui devrait ensuite procéder à une baisse des taux dans les prochains mois. Il semblerait que les marchés, qui anticipent une baisse de 1,50 % d’ici à la fin du premier trimestre 2024, soient très (trop ?) optimistes sur ce point. Il faudrait, en effet, observer en amont un net ralentissement de l’activité économique, ce qui ne semble pas si évident d’après les dernières données publiées.

La BCE va de son côté devoir manœuvrer dans un contexte économique moins favorable. Les marchés attendent une à deux nouvelles hausses à la rentrée, ce qui correspondrait donc à un taux terminal compris entre 4 % et 4,25 %.

Par ailleurs, la publication des résultats trimestriels, qui a débuté ces dernières semaines, était particulièrement attendue comme juge de paix des valorisations. Jusqu’à présent, elles sont globalement rassurantes avec une décroissance des bénéfices de 3 % sur un an en Europe et une croissance positive sur la même période aux États-Unis.

Il existe néanmoins une forte dichotomie entre les secteurs. A titre d’exemple, les bénéfices par action des entreprises du secteur de l’énergie ont fortement, et logiquement, corrigé tandis que les publications relatives aux secteurs de l’industrie et de la banque ont surpris positivement. Les valeurs technologiques (à l’exception de Microsoft, Netflix et Tesla) et du luxe ont également affiché de bons résultats, ce qui a rassuré les marchés après leur parcours boursier très positif ces derniers mois.

Le potentiel de baisse nous semble toujours important sur les marchés actions, en particulier en ce qui concerne les valeurs cycliques qui pourraient être les plus impactées dans un contexte de récession.

Si cela devait se matérialiser cela pourrait, en revanche, constituer des points d’entrée pertinents dans le courant du deuxième semestre.

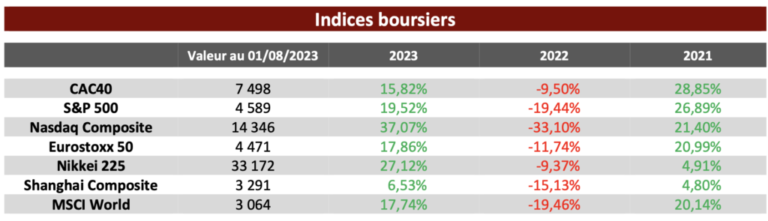

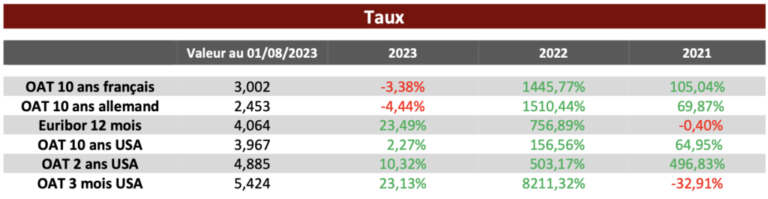

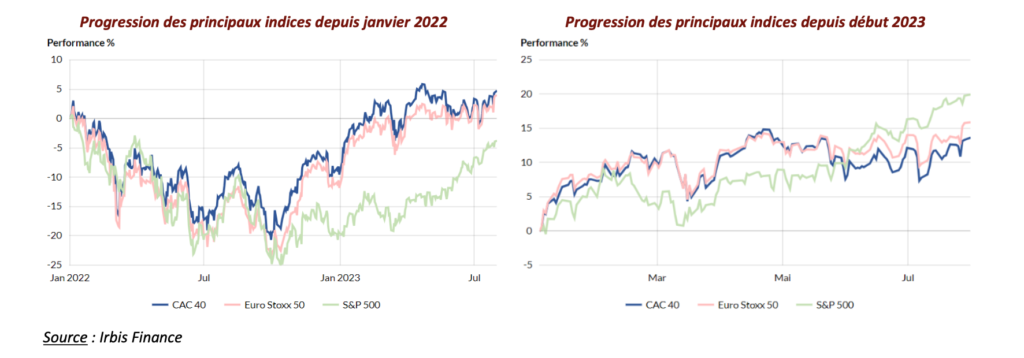

Repères financiers