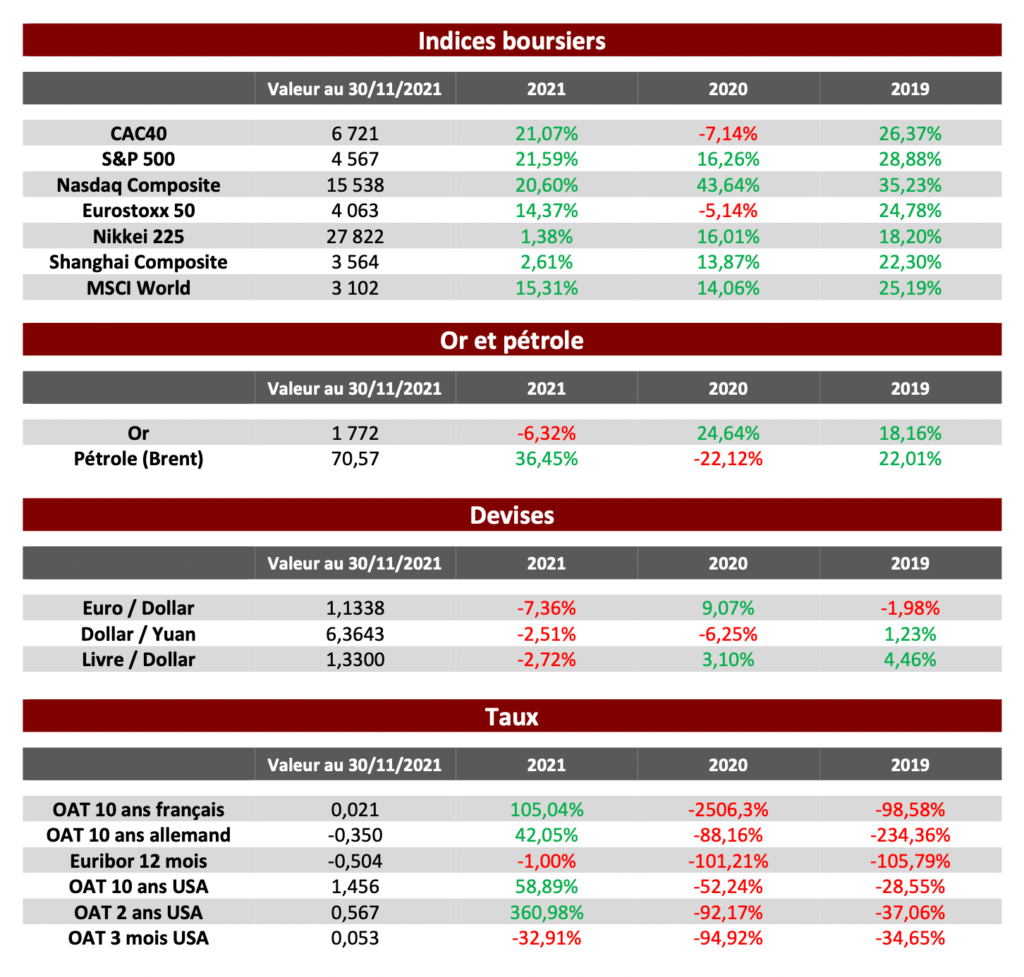

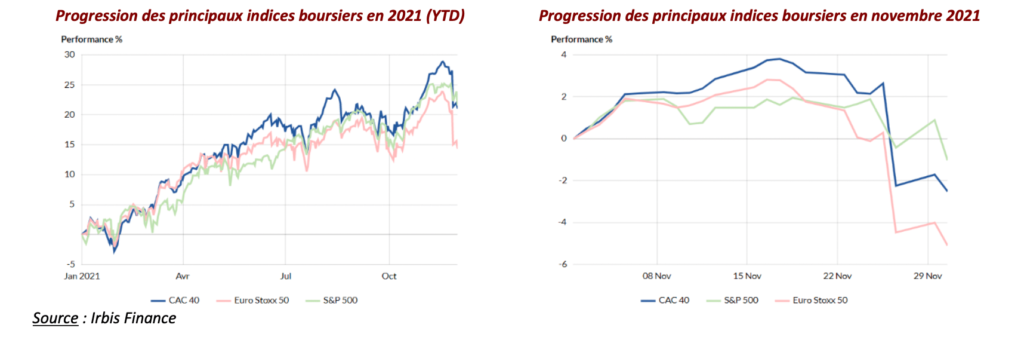

Après un mois d’octobre et une première quinzaine de novembre orientés à la hausse (environ +8,75 % pour le CAC40 entre le 1er octobre et le 14 novembre), les principaux indices ont corrigé au cours des quinze derniers jours (environ -5,20 % pour le CAC40) sous fond d’inquiétudes sanitaires liées à la découverte d’un nouveau variant en Afrique du Sud.

Dans un contexte de valorisations élevées et de records historiques sur la plupart des indices, les marchés n’auront donc pas résisté au regain d’inquiétudes faisant suite à la découverte du variant « Omicron ». Cela s’est matérialisé le 26 novembre en réaction à l’alerte de l’OMS sur la potentielle contagiosité plus importante de ce nouveau variant et sur l’efficacité réduite des vaccins contre celui-ci. Ces deux facteurs, au-delà du contexte de valorisations élevées que nous décrivions auparavant, expliquent la prudence des investisseurs face à cette annonce alors qu’ils se montraient ces derniers mois plutôt impassibles face à l’évolution du contexte sanitaire.

Deux lectures peuvent être faites à ce stade :

S’agit-il d’une « surréaction » et d’une prise de bénéfices de la part des investisseurs ?

Ou, au contraire, cette inquiétude est-elle légitime et laisse-t-elle entrevoir les prémices d’une consolidation plus importante dans les prochaines semaines ?

La réponse à ces questions dépendra bien entendu principalement des réponses qui seront apportées par les autorités sanitaires sur les caractéristiques du nouveau variant.

Le scénario le plus pessimiste laisserait craindre un arrêt brutal de la dynamique de reprise économique enclenchée depuis le printemps 2020.

Pour l’heure, les derniers indicateurs économiques restent toujours orientés à la hausse aussi bien en Europe qu’aux États-Unis, où les indicateurs avancés sur le niveau de l’activité sont toujours en progression.

Le principal sujet de crispation et de débat, toujours plus d’actualité, reste celui de l’inflation.

Les derniers chiffres publiés montrent une inflation de 4,9 % en Europe (son plus haut niveau depuis 30 ans) et de +6,2 % aux États-Unis (en rythme annuel).

Les banques centrales défendent depuis le départ l’hypothèse d’une inflation qui ne serait que transitoire.

Les facteurs conjoncturels sont toujours présents :

- Les tensions et les goulots d’étranglement sur les chaînes d’approvisionnement d’une part ;

- Les prix de l’énergie, d’autre part, toujours sur des niveaux élevés malgré la récente correction.

Une dynamique inflationniste plus structurelle s’installe néanmoins aux États-Unis (salaires et immobilier).

Ainsi, la Fed, qui a reçu le soutien et l’engagement de Joe Biden sur la lutte contre l’inflation, pourrait accélérer le rythme de réduction de ses programmes de rachats d’actifs avant d’envisager une hausse des taux, certainement plus tôt qu’anticipé par les marchés.

La correction, si elle venait à se poursuivre et à s’amplifier, pourrait permettre de se repositionner sur les marchés actions dans de meilleures conditions et sur des niveaux de valorisation moins élevés.

Nous restons donc attentifs si cela devait se matérialiser.

Repères Financiers