Bilan de l'année 2023

La quasi-totalité des classes d’actifs affiche des performances positives en 2023 avec une surperformance remarquée des marchés actions. Le mouvement haussier s’est accentué en fin d’année du fait de l’anticipation de politiques accommodantes de la part des principales banques centrales pour 2024.

À l’aube de l’année 2023, les perspectives économiques étaient pourtant plutôt moroses dans un contexte de forte inflation et donc de craintes sur la capacité de l’économie à résister à l’augmentation des taux :

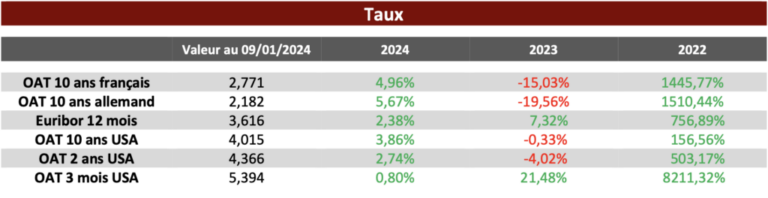

- A ce titre, la Fed avait porté ses taux à 4,50 % fin 2022 et a procédé à quatre nouvelles hausses jusqu’en juillet dernier. Les taux directeurs de la Fed s’établissent donc désormais dans une fourchette comprise entre 5,25 % et 5,50 %.

- De la même façon, la BCE avait entamé une hausse en 2022 (2,50 % à fin décembre) et l’a poursuivie en 2023 (sept hausses pour porter le principal taux directeur à 4,50 %).

L’économie a étonnement bien résisté, ce qui s’explique principalement par le soutien de la consommation des ménages, elle-même soutenue par l’excédent d’épargne accumulé à la suite de la pandémie.

Le PIB mondial a ainsi progressé de 2,90 % en 2023, essentiellement porté par les marchés émergents et les économies en développement. Les États-Unis ont réussi à maintenir une croissance relativement solide (+2,10 %) tandis que la zone euro a été plus à la peine (+0,60 %) du fait notamment des difficultés rencontrées dans le domaine manufacturier, notamment en Allemagne.

Nous pouvons désormais penser que la « bataille » de l’hyperinflation a été gagnée par les banques centrales. L’estimation de l’inflation en France pour 2024 s’établit par exemple à 2,50 % (proche de l’objectif de 2 % fixé par les banques centrales).

Malgré cette tendance plutôt positive, de « mauvaises surprises » peuvent subsister comme le prouve la publication des chiffres de l’inflation de décembre en zone euro, supérieure aux attentes (2,90 %).

Sur les marchés, le consensus, globalement pessimiste en début d’année, a progressivement glissé vers le camp des optimistes. Nous pouvons faire les constats suivants :

- Mis à part certaines matières premières (le pétrole notamment) et les actions chinoises, l’ensemble des actifs a fini l’année en territoire positif.

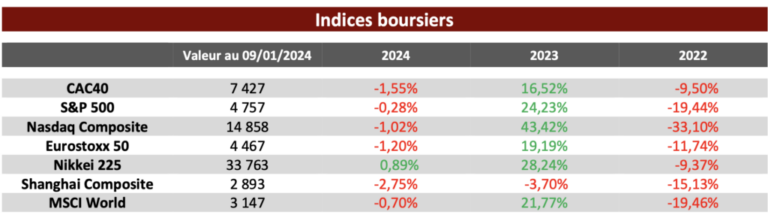

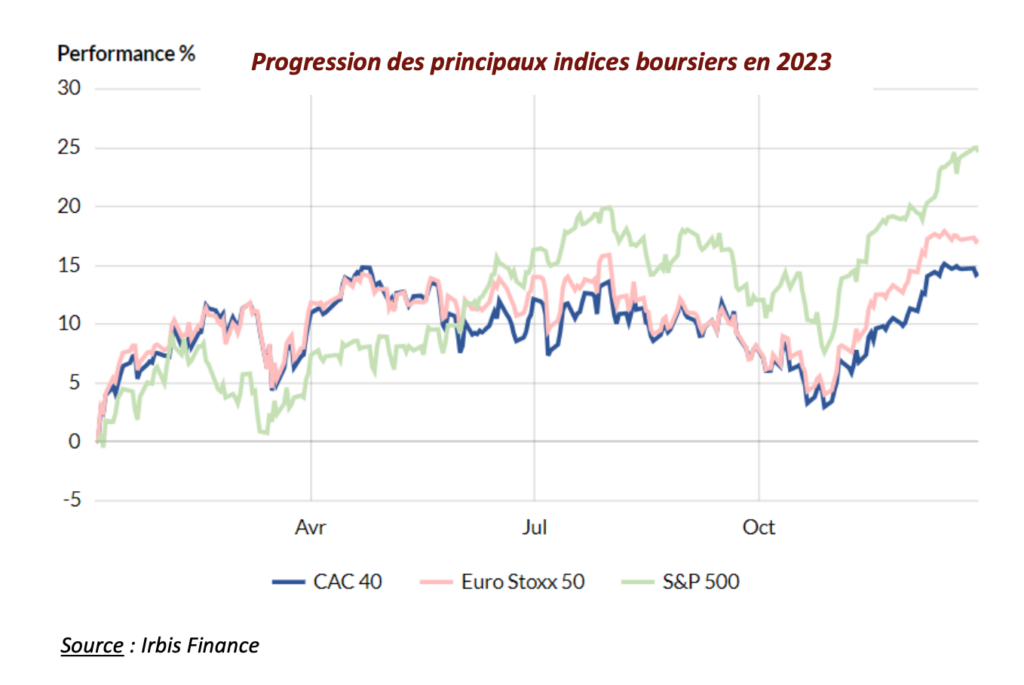

- La surperformance des marchés actions (+16,52 % pour le CAC40, +24,23 % pour le S&P500) s’explique principalement par deux rallyes haussiers en janvier (facteurs techniques) et sur les deux derniers mois de l’année (anticipation d’une baisse des taux courts dans un avenir relativement proche).

- Les marchés américains ont surperformé grâce notamment au fort rebond des valeurs technologiques après la baisse observée en 2022 sur ce segment de marchés. Plus globalement, ce rattrapage explique la surperformance de la « croissance » par rapport à la « value » en 2023.

- Les petites et moyennes capitalisations, dont le niveau de valorisation pouvait pourtant être jugé comme attractif depuis le début de l’année dernière, n’ont pas profité de ce contexte de marchés haussiers. Il y a en effet eu moins de flux et peu d’acheteurs sur cette classe d’actifs.

- Les marchés obligataires ont également affiché de bonnes performances en 2023, notamment du fait de la baisse importante du niveau des taux longs en fin d’année.

Perspectives pour 2024

Le jeu des pronostics et des prévisions est généralement hasardeux … Nous pouvons néanmoins résumer les principaux enjeux ainsi pour les prochains mois :

- La croissance mondiale devrait ralentir en 2024 (+2,50 % d’après les prévisions) du fait notamment de la mise en place de politiques budgétaires moins favorables (volonté pour les États de réduire les déficits dans un contexte d’augmentation de la charge d’intérêts de la dette) et de la réduction de l’investissement par les entreprises.

- La consommation devrait rester en soutien de l’économie avec des salaires réels qui augmentent (l’augmentation des salaires dépasse le niveau de l’inflation).

- Il est fort probable que l’inflation et les taux soient durablement plus élevés que ce que nous avons connu au cours des dix dernières années. Du fait du ralentissement de l’inflation, les marchés anticipent néanmoins une baisse des taux de l’ordre de 2 % sur les 12 prochains mois. Ce scénario n’est-il pas trop optimiste ? Ou du moins, s’il devait se réaliser, ne s’accompagnerait-il pas d’une entrée en récession de l’économie mondiale ? Le scénario privilégié pour l’instant par le consensus est celui d’un atterrissage en douceur (ou soft landing) de l’économie.

- Les marchés devraient rester très sensibles aux annonces relatives à l’évolution des taux et pourraient sanctionner un scénario moins favorable que ce qui a été anticipé jusqu’à présent. Le dernier discours de la Fed a par exemple douché leur enthousiasme dans la mesure où il remet en question une première baisse de taux dès le mois de mars. Cela explique la légère correction observée sur les principaux indices depuis le début de l’année.

- Nous restons aussi bien sûr sous la menace d’un facteur exogène inattendu (sanitaire, politique, géopolitique). Nous rentrons d’ailleurs dans une année électorale puisque plus de 50 % de la population mondiale se rendra aux urnes en 2024 (renouvellement du parlement européen et élections présidentielles américaines notamment).

Dans un contexte de baisse des taux, la rémunération des actifs monétaires devrait redevenir moins attractive. La prime de risque des marchés actions pourrait donc se reconstituer. Les craintes se concentrent sur une pression à la baisse des marges bénéficiaires dans les prochains mois. Ce scénario pourrait être amplifié en cas d’entrée en récession de l’économie et de hard landing. Il nous semble donc intéressant d’envisager une exposition avec un biais prudent. A ce titre, les valeurs défensives présentant un niveau de dividendes élevé pourraient s’avérer être bien positionnées.

Repères financiers