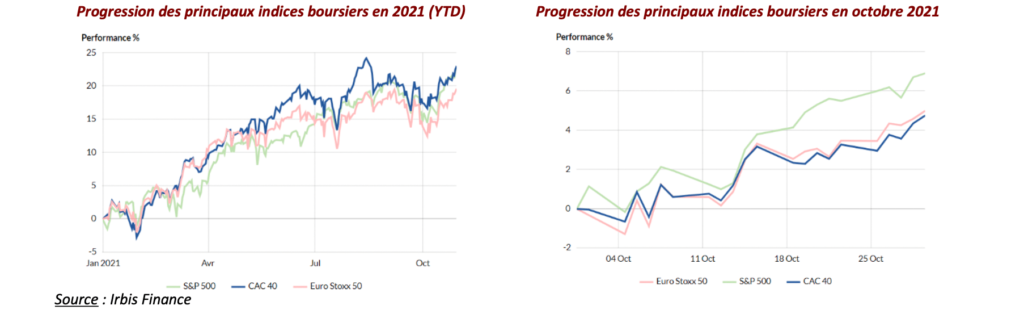

Plusieurs records historiques ont été atteints ces dernières semaines sur les marchés, dont celui du CAC40 qui a dépassé les 7 000 points. Globalement, les marchés actions ont donc rebondi en octobre après le regain de la volatilité observé en septembre. Ainsi, depuis notre dernier point, le CAC 40 et le S&P500 reprennent respectivement +4,76 % et +6,91 %.

Tout d’abord, la publication des résultats du troisième trimestre montre que les entreprises continuent d’afficher une forte croissance des bénéfices. Cela permet de justifier, pour l’heure, les niveaux de valorisation des marchés actions.

D’un point de vue macro-économique, la tendance n’est pas homogène entre les différentes zones géographiques, la réouverture des économies n’étant pas intervenue de façon simultanée :

En Chine, la dynamique est plutôt négative du fait d’une activité manufacturière qui marque le pas depuis plusieurs mois (le PMI composite du mois octobre reste en légère expansion grâce aux services).

Aux États-Unis, les chiffres de l’emploi et de l’activité sont bien orientés et supérieurs aux attentes. Le PIB a néanmoins marqué un ralentissement au troisième trimestre (2 % en rythme annualisé contre 6,7 % au deuxième trimestre).

En Europe, le marché de l’emploi se porte bien également tandis que l’indicateur avancé sur le niveau de l’activité est au plus bas depuis 6 mois, même s’il reste en expansion (54,2 contre 56,2 en septembre).

Cet « essoufflement » semble correspondre à l’évolution naturelle du cycle économique après une reprise vigoureuse. Les principaux enjeux à surveiller désormais, d’après nous, concernent d’une part les pénuries et les goulots d’étranglement sur les chaînes d’approvisionnement (dans quelles mesures cela peut-il pénaliser le secteur manufacturier ?) et, d’autre part, l’évolution de l’inflation sur les différents secteurs de l’économie dans les prochains mois.

Ce dernier point aura naturellement un impact sur la position que tiendront les principales banques centrales en 2022. Pour l’heure, et comme anticipé par les marchés, la Fed a annoncé le 3 novembre dernier une réduction de 15 milliards de dollars par mois des acquisitions d’obligations souveraines et privées qu’elle réalisait jusqu’alors depuis 2020. Son programme de rachats d’actifs devrait ainsi prendre fin à l’été 2022 (même si son rythme reste ajustable en fonction de l’évolution des données économiques d’ici là).

Jérôme Powell, président de la Fed, a dissocié cette décision de celle d’une éventuelle hausse de taux qui pourrait pourtant intervenir dès 2022. De son côté, la BCE maintient un discours très accommodant et devrait agir en dernier.

Globalement, les banques centrales privilégient donc pour l’heure le soutien à la croissance plutôt que la lutte contre l’inflation, ce qui constitue selon nous un risque non négligeable pour les prochains mois (le risque étant que les décisions soient davantage « contraintes » et « précipitées », ce qui pourrait conduire à une réaction négative des marchés).

Le contexte sanitaire est moins favorable en Europe en cette fin d’année, comme l’atteste l’alerte récente de l’OMS, mais ne devrait pas être de nature à affecter les perspectives économiques dans la mesure où l’hypothèse d’un reconfinement généralisé est très peu probable.

Compte-tenu des niveaux de valorisation actuels, et dans la continuité de nos derniers points, nous pensons qu’il est opportun d’attendre une future correction pour se repositionner sur les marchés ou, à défaut, d’agir de façon très discriminante. À ce titre, nous privilégions des secteurs qui pourraient bénéficier de l’inflation (énergie, financières) ainsi que des entreprises qui pourraient augmenter leurs prix sans que cela n’affecte la demande de ses produits.

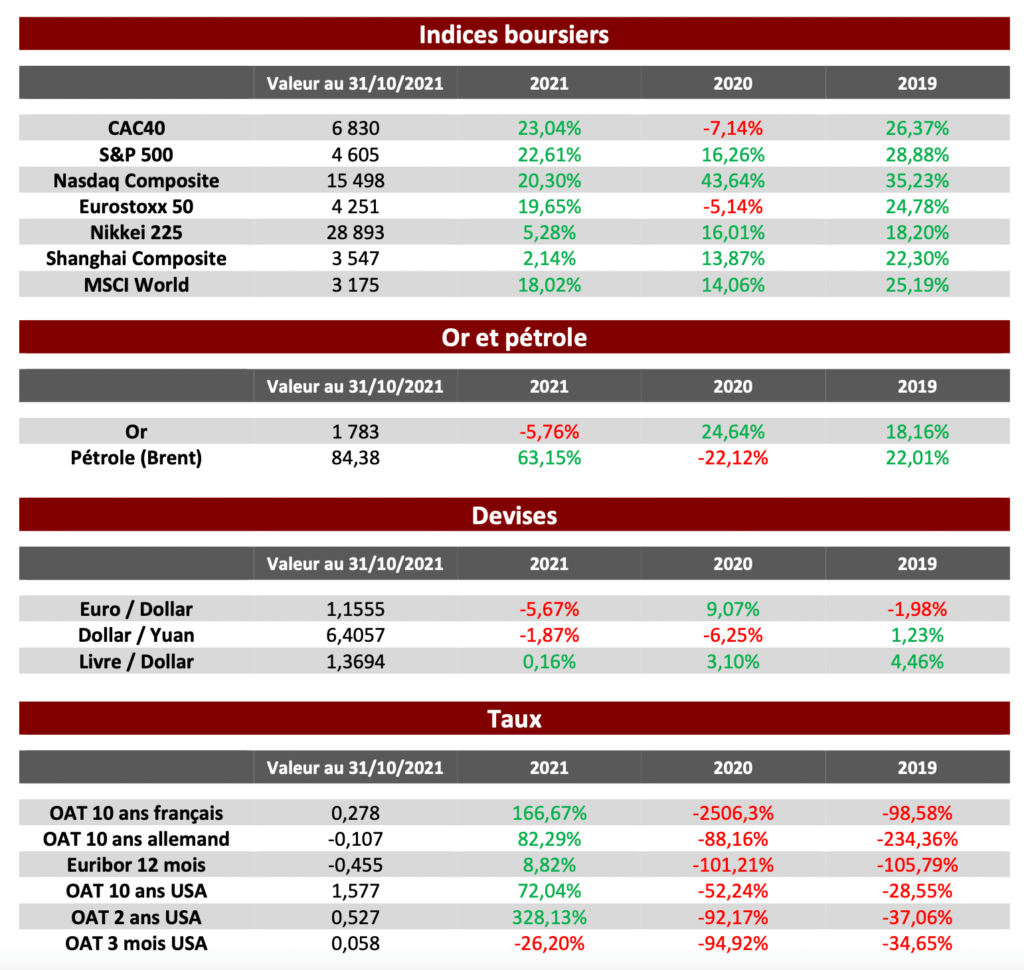

Repères financiers