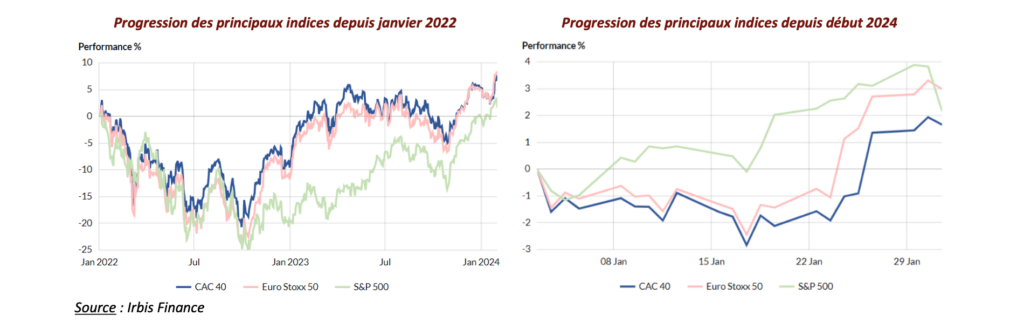

Après un fort « rallye haussier » en fin d’année dernière, nous avons assisté à un certain attentisme sur les marchés en ce début d’année, en l’absence de nouveaux catalyseurs à la hausse. Ainsi, le CAC40 et le S&P500 ont affiché des performances légèrement positives en janvier (de respectivement +1,51 % et +1,66 %).

Tout d’abord, le constat d’une certaine dichotomie entre la dynamique des économies européenne et américaine, a tendance à s’amplifier ces dernières semaines :

▪ Aux États-Unis, la croissance s’est portée à +3,30 % en glissement annuel au quatrième trimestre, un chiffre bien au-delà des attentes. Les indicateurs avancés du niveau de l’activité sont eux aussi en expansion (50,3 pour le secteur manufacturier et 52,9 pour celui des services). Cela s’accompagne en outre d’une poursuite de la baisse de l’inflation avec un indice PCE sous-jacent de +2,90 % en novembre (contre +3,20 % le mois précédent).

Dans ce contexte, la Fed a confirmé qu’il ne devrait pas y avoir de baisse des taux en mars.

Cela devrait davantage se matérialiser à la fin du printemps ou au début de l’été (mai ou juin ?).

Les investisseurs tablent de leur côté toujours sur une baisse de l’ordre de 150 points de base en 2024 outre Atlantique (excès d’optimisme ?).

▪ En Europe, le constat est sensiblement différent et les perspectives moins favorables.

En effet l’économie de la zone euro est restée stable (+0 %) au quatrième trimestre tandis que la contraction du PIB allemand s’est confirmée (-0,30 %). Concernant l’activité économique, les indicateurs affichent une légère hausse mais restent en contraction. L’inflation s’est établie à +2,90 % en 2023 et reste supérieure à l’objectif fixé par la BCE (2%). La zone euro reste néanmoins, plus globalement, sur une tendance désinflationniste.

Christine Lagarde a laissé ouvert la possibilité d’une première baisse de taux en avril, ce qui signifierait donc que la BCE pourrait agir avant la Fed. Comme aux États-Unis, les investisseurs anticipent une baisse des taux directeurs de l’ordre de 1,50 % en 2024, ce qui pourrait là-aussi entraîner une certaine déception en cas de baisse moins prononcée et/ou moins rapide.

Face à ces incertitudes monétaires, les marchés ont été soutenus par la publication de résultats globalement plutôt positifs, en particulier dans les secteurs de la technologie et du luxe, ce qui explique la surperformance de ces valeurs en ce début d’année. A titre d’exemple, les « magnificient seven » aux États-Unis ont expliqué 2/3 de la hausse du S&P500 en 2023 et près de la moitié de sa progression en janvier.

En Chine, les autorités ont annoncé plusieurs mesures favorables aux marchés actions. Il faudrait néanmoins, de notre point de vue, une stabilisation du secteur immobilier et une reprise de la consommation domestique ainsi que du commerce mondial pour assister à un véritable rebond des valeurs chinoises.

Le potentiel de hausse sur les marchés actions semble limité en ce début d’année et ce, a priori, jusqu’à la matérialisation des premières baisses de taux. De nombreux facteurs exogènes (politiques, géopolitiques) pourraient aussi naturellement faire évoluer la situation (conflit entre la Chine et Taïwan, impact d’un retour de Donald Trump au pouvoir sur les relations commerciales internationales et la transition écologique etc.).

Repères financiers