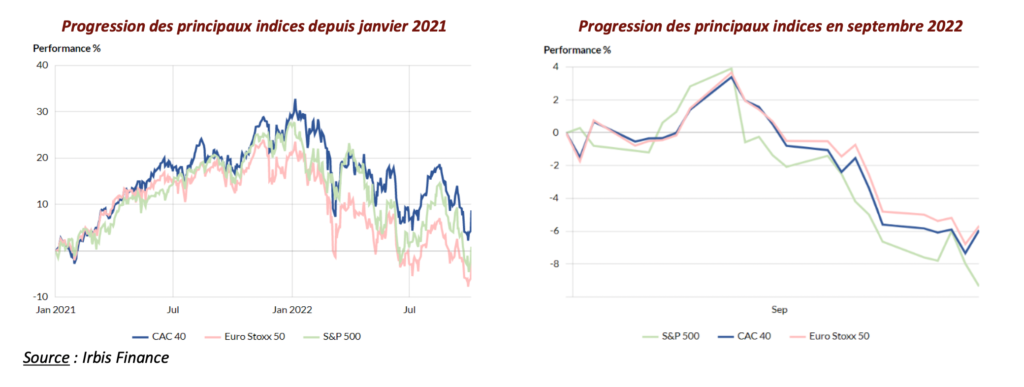

La correction entamée mi-août s’est poursuivie en septembre. Les craintes d’une récession mondiale ont, en effet, entraîné une correction d’environ 5 % des principaux indices européens tandis que les indices américains ont perdu environ 10 % sur le mois. Un rebond est néanmoins à noter début octobre (+ 4,24 % pour le CAC40 le 4), sans que cela soit annonciateur, d’après nous, d’une tendance haussière durable.

Les banques centrales restent à la manœuvre face à l’inflation galopante. Ainsi, la Fed et la BCE ont chacune augmenté leurs taux de 75 points de base en septembre (au même titre que la plupart des autres banques centrales) et devraient renouveler l’opération dans les mêmes proportions en octobre :

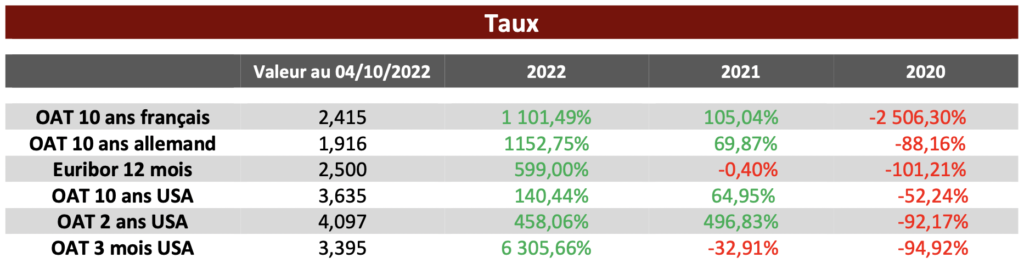

Les taux directeurs US se situent donc désormais dans une fourchette comprise entre 3 % et 3,25 % alors que les prévisions tablent sur des taux à 4,50 % en fin d’année.

En Europe, les taux directeurs dépassent 1 % pour la première fois depuis 10 ans (1,25 % pour le taux d’intérêt des principales opérations de refinancement).

Peu de facteurs plaident en faveur d’un assouplissement de la politique monétaire, les niveaux d’inflation restant sur des niveaux très élevés :

10 % pour la zone euro en septembre (l’inflation sous-jacente, hors énergie et alimentation, s’établissant à 4,80 %) ;

8,10 % pour les États-Unis (l’inflation sous-jacente s’établissant à 6,30 %).

L’entrée en récession de l’économie mondiale, très probable désormais, n’est pas jugée suffisante par les banques centrales pour assouplir leur politique. La Fed a notamment annoncé qu’elle ne montrerait pas de signe d’inflexion tant qu’il n’y aurait pas de signes clairs et durables d’un ralentissement de l’inflation.

Ces nouvelles, même si elles sont finalement attendues depuis de nombreux mois, ont été défavorables pour les marchés.

D’autres, moins attendues, ont également contribué négativement à la performance des marchés :

Au niveau géopolitique, la flambée des prix du gaz, liée à l’endommagement des gazoducs russes, et la victoire de Giorgia Meloni, lors des dernières élections italiennes, n’ont pas non plus rassuré les marchés.

Des largesses fiscales prises par le gouvernement anglais ont été sanctionnées, entraînant un plus bas historique pour la livre sterling, une flambée des taux souverains et donc une intervention de la banque centrale anglaise.

Le repli des rendements obligataires, intervenu début octobre, couplé à une nouvelle détérioration de l’activité manufacturière aux États-Unis et en Europe, a entretenu l’espoir d’une accalmie dans la remontée des taux par les banques centrales et a provoqué un fort rebond des marchés actions le mardi 4 octobre.

Les niveaux de valorisation peuvent être jugés attractifs, mais le risque de récession n’est pas pleinement intégré d’après nous. De plus, le risque lié à une révision à la baisse des bénéfices reste élevé.

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre site web. Si vous continuez à utiliser ce site, nous supposerons que vous en êtes satisfait.